【招银研究海外宏观】美国降息周期开启——鲍威尔2024年杰克逊霍尔全球央行年会讲话点评

发布日期:2024-09-19 21:20

来源类型:搜狐 | 作者:亚当·科克伯恩

| 【494949澳门今晚开什么】 【2024新澳免费资料】 【2024新澳天天资料免费大全】 | 【澳门金牛版正版资料大全免费】 【新澳开奖记录今天结果】 【2024年新澳门王中王资料】 【管家婆最准一肖一码】 【新澳彩开奖结果查询】 【626969澳门资料大全版】 【4949澳门免费资料大全特色】 【2024今晚澳门特马开什么号】 【新澳门六开彩资料大全网址】 【2O24澳彩管家婆资料传真】

来源:招商银行研究

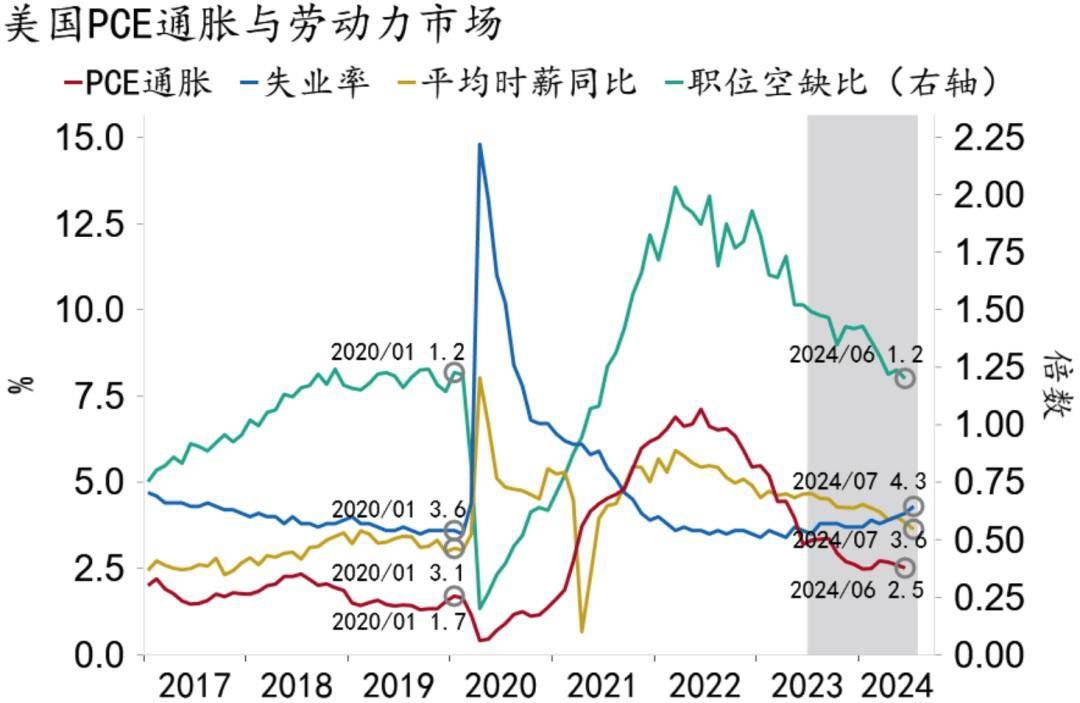

美东时间8月23日,美联储主席鲍威尔在杰克逊霍尔全球央行年会发表讲话,明确“政策转向时机已经到来”,并对疫情以来的通胀起落和美联储政策操作进行总结性回顾。一、政策前瞻:9月降息已成定局鲍威尔首次释放明确降息信号,9月降息已成定局。鲍威尔在讲话中表示,通胀上行风险有所减弱,就业下行风险有所增加,政策调整的时机已经到来。美联储政策重心已由“抗通胀”转向“稳就业”。鲍威尔认为,劳动力市场已经大幅降温,不太可能继续推升通胀。一是失业率逐步上行,7月已较低点上行约1pct至4.3%。二是新增就业动能放缓,职位空缺比回归疫前水平,雇佣率和离职率均已低于疫前水平。值得注意的是,8月21日,美国劳工部将截至2024年3月的12个月新增就业人数大幅下修82万,其间月均新增就业人数已从24万降至17万,完全回归疫前水平。三是薪资增速有所放缓,7月薪资同比降至3.7%,为2021年5月以来最低水平。鲍威尔特别指出,当前美国劳动力市场紧张程度已低于疫前,而彼时美国通胀水平并未超过2%。

图1:劳动力市场不太可能继续推升通胀

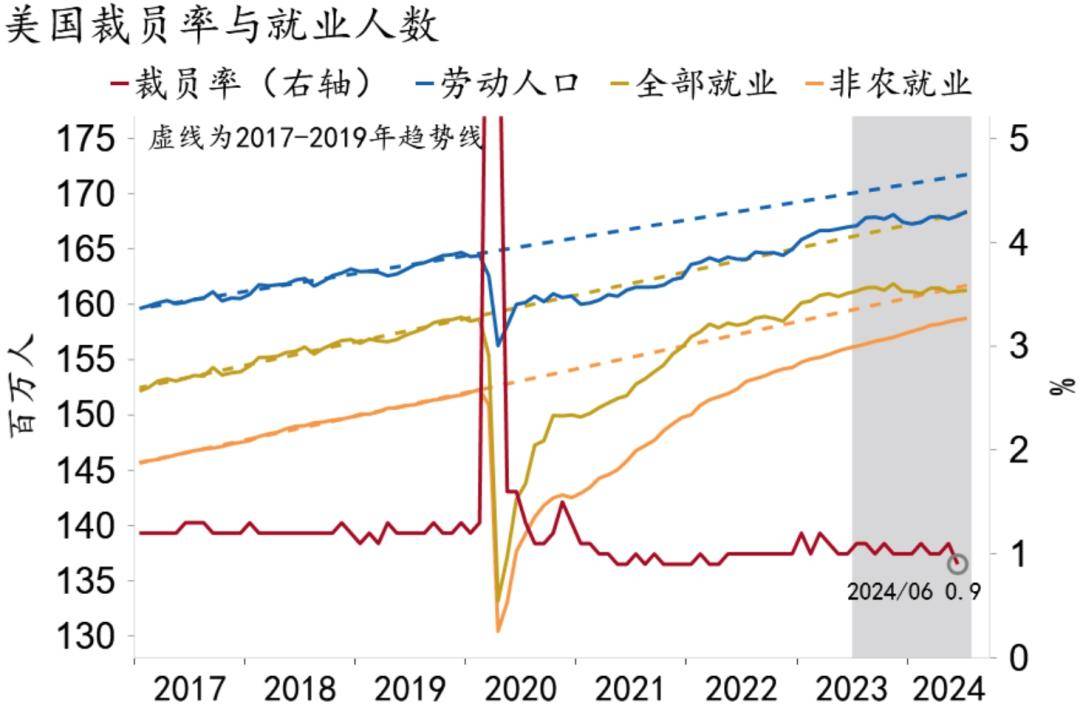

资料来源:Macrobond、招商银行研究院鲍威尔强调,有信心在保持劳动力市场强劲的同时实现2%通胀目标,“软着陆”仍是基准情形。一方面,本轮就业转冷主要源于疫后劳动力供给大幅增加,而非裁员,但此前强劲的雇佣已然放缓,劳动力供求正在趋于平衡。另一方面,美联储有充足的政策空间用于应对可能面临的各种风险。当前美联储政策利率水位已经升至5%上方,次贷危机以来的利率“零下限”问题早已成为历史。即使经济形势非线性走弱,美联储也可以通过大幅降息稳定形势。

图2:就业降温源于劳动力供给修复放缓

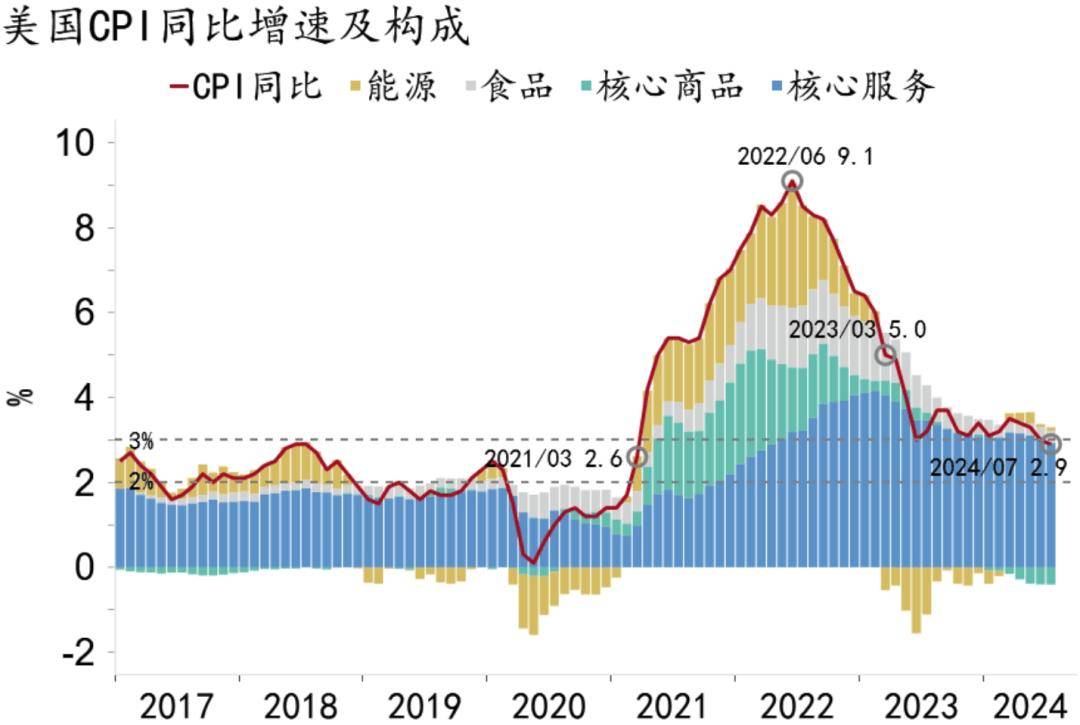

资料来源:Macrobond、招商银行研究院二、前情回顾:对“通胀暂时论”的反思鲍威尔表示,2021年的“通胀暂时论”在当时是主流共识,大家普遍认为疫情导致的供应链紧张会很快结束。鲍威尔将“通胀暂时论”比作一艘拥挤的船,船上挤满了大多数主流分析师和各国央行官员,大家都相信汽车等商品的供应短缺很快就会过去。然而,2021年末通胀从商品扩散至服务,出于对通胀预期上行的担忧,美联储开始采取行动。2022年,俄乌冲突导致了新的供给短缺,劳动力市场亦极度紧张,美联储开启史上最快加息周期。

图3:2021-2022年通胀从商品驱动转向服务驱动

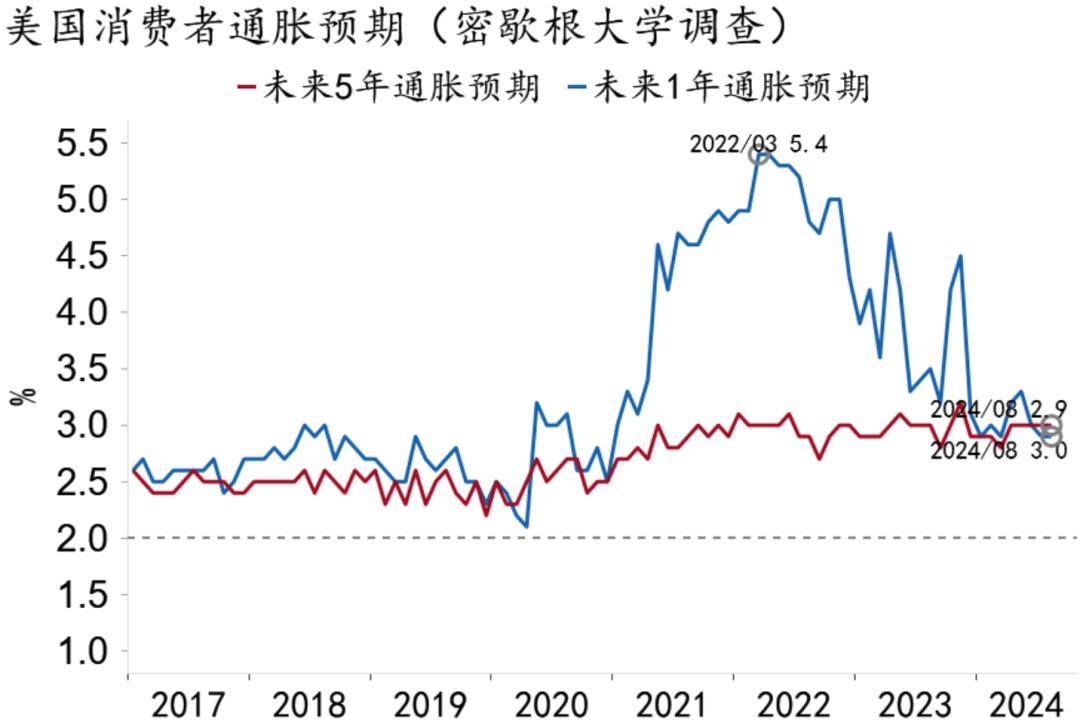

资料来源:Macrobond、招商银行研究院鲍威尔强调,尽管发生阶段性误判,但是美联储最终完成了抗通胀任务,各阶段操作所遵循的经济学原理也都是正确的,很大机会最终实现“软着陆”。鲍威尔回忆了自己在2022年杰克逊霍尔会议上的讲话,当时他作出了“美联储将无条件致力于全面恢复价格稳定,直至工作完成”的表态,事实证明2022年夏天就是本轮大通胀的顶峰。鲍威尔特别指出,根据标准经济模型,只要通胀预期牢固受控,货币紧缩就可以在不伤害经济的前提下实现通胀回落,这一理论在本轮大通胀的起落中得到了证实。由于长期通胀预期保持稳定,本轮货币紧缩在经济未见显著放缓的前提下有效控制了通胀。而稳定的通胀预期则来自于美联储几十年以来对稳定物价的坚持。图4:长期通胀预期未见显著上行

资料来源:Macrobond、招商银行研究院三、小结:美国降息周期开启总结而言,鲍威尔宣告了抗通胀基本胜利,软着陆基本实现,同时对“通胀暂时论”做了一定反思及解释。鲍威尔通过通胀预期相关理论为“通胀暂时论”做出解释,并将可能到来的软着陆归功于美联储坚决行动与长期坚持的结合,前者控制短期通胀,后者稳定通胀预期。鲍威尔承认新冠疫情期间的判断暴露了现有知识的局限性,指出仍需保持谦逊和质疑精神。前瞻地看,随着财政扩张放缓及美股涨势趋弱,货币宽松将成为美国经济的新支点。考虑到大选前财政仍将进行最后冲刺,美国经济基本面整体稳健,不宜高估降息斜率,预计年内合计降息2-3次,每次25bp。返回搜狐,查看更多

责任编辑:

凌黛:

6秒前:

丹尼尔马格德尔:

1秒前:由于长期通胀预期保持稳定,本轮货币紧缩在经济未见显著放缓的前提下有效控制了通胀。

薛山:

9秒前:2022年,俄乌冲突导致了新的供给短缺,劳动力市场亦极度紧张,美联储开启史上最快加息周期。

李诺:

7秒前:图4:长期通胀预期未见显著上行