浙商固收:央行预期管理的重要意义孙休:不想做皇帝的他却成为了东吴最后一位明君

发布日期:2024-09-18 16:20

来源类型:解忧大队 | 作者:拉斐尔·菲洛

| 【494949澳门今晚开什么】 【2024新澳免费资料】 【奥门开奖结果2024澳门】 | 【澳门金牛版正版资料大全免费】 【新澳开奖记录今天结果】 【2024年新澳门王中王资料】 【管家婆最准一肖一码】 【新澳彩开奖结果查询】 【2024澳门原料免费】 【4949澳门免费资料大全特色】 【2024今晚澳门特马开什么号】 【2024澳门资料免费看】 【2O24澳彩管家婆资料传真】

核心观点

美联储现已形成以FOMC会议为基础、以重要官员不定期发言为修正的市场预期引导机制。近期我国央行通过《金融时报》采访等途径加强热点问题回应,有效引导市场预期,准确理解并把握央行政策意图对债券市场投资意义重大。

正文

一、央行预期管理的重要意义

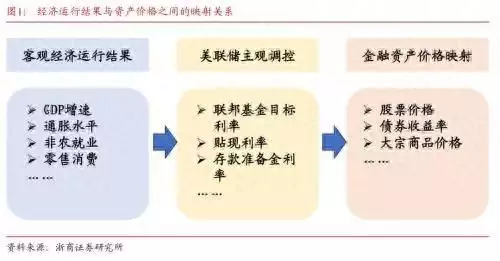

金融资产价格是经济运行结果的外在映射,政策调控在其中扮演重要传导角色。以美国市场为例,金融资产价格是经济冷暖的外在映射,典型如美林时钟,即反映出不同经济周期下各类资产表现的强弱变化。在经济结果向资产价格映射的过程中,美联储作为“全球资产定价之锚”,在其中扮演重要传导角色,能够通过政策的收紧或放松对资产价格变化产生影响。

驱动交易行为发生的因素可划分为客观现实和主观预期两大类,在零和博弈的市场环境下,若想取得更高的超额收益,不仅要看对方向,更要比他人更早的看对方向,准确迅速的主观预期便成为决定交易成败的胜负手。对于美联储,如何有效地引导市场预期,防止市场预期“大起大落”对金融市场造成额外冲击,便成为其制定并实施货币政策所需要考虑的重要一环。

整体来看,美联储在预期管理方面已形成体系完备的体系机制。

第一层:每年四次的点阵图与经济预测。

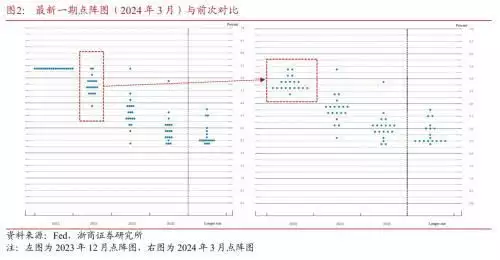

美联储在每年3月、6月、9月、12月FOMC会议后会公布点阵图与经济预测,作为美联储官员对经济及利率观点的数量化体现,两者对前瞻分析美联储后续政策路径至关重要。以2024年3月最新一期材料来看:

点阵图层面,2024年3月和2023年12月的点阵图关于2024年联邦基金目标利率的预测结果整体一致,中位区间均落在4.5%-4.75%区间内,指向全年降息3次(75bp)。但从边际变化来看,2023年12月共有5位官员支持目标利率保持在4.5%以下区间,而到了2024年3月,仅剩1位官员持有此种观点。同时,美联储官员对未来两年目标利率的中位预测也出现明显提升,2025年目标利率区间由3.25%-3.50%提升至3.75%-4.00%,2026年由2.75%-3.00%提升至3.00%-3.25%,传递出“higher for longer”的政策信号。

经济预测层面,相较2023年12月,2024年3月的经济预测整体传递出经济增长提速、劳动力市场强劲、通胀顽固的特征,与点阵图形成相互印证,共同指向联邦基金目标利率或将在限制性水平上保持更长时间,引导市场降低降息预期。

第二层:每年八次的FOMC会议。

美联储在每年的1月、3月、5月、6月、7月、9月、11月、12月会召开FOMC会议并同步公布利率决议(Statement),利率决议相关措辞的边际变化或在一定程度上反映美联储货币政策倾向的边际改变。同时,美联储主席也会在FOMC会后召开新闻发布会,更为直接地向市场传递美联储政策信号。具体来看2024年5月FOMC会议:

利率决议层面,除新增关于从6月起调整每月国债赎回规模上限的相关表述外,5月利率决议与前次会议的最大区别在于新增了一句,“最近数月,在实现2%通胀目标过程中缺乏进展”,暗含降息基础并不充分的意味。

进一步来看,鲍威尔会后举行的新闻发布会,主要要点可归纳为以下两点:

1、针对市场较为担心的美联储后续是否会进一步加息的问题,鲍威尔明确表示下次利率决议“不太可能”(unlikely)会加息,政策重点在于保持政策限制性的时间长度(而非继续提高利率水平),缓解市场担忧情绪。

2、鲍威尔明确指出两条走向降息的潜在路径,一是通胀可持续地下降至2%水平,二是劳动力市场出现意外疲软,从而帮助市场进一步明确经济数据-政策利率-资产价格的具体传导路径,使市场能够根据现实数据自发调整潜在预期。

整体来看,上述两层机制体系构成了美联储预期管理的基本盘,即通过定期召开会议或新闻发布会的形式,明确向外界传达美联储的政策考量与倾向,引导市场调整自我预期。但从频率上来看,上述两种形式频率偏低,即便是每年召开8次的FOMC会议,两次会议间隔也有40天左右,期间或会公布新增非农就业、CPI、PCE等事关美联储决策的重要数据,尤其当数据发生超预期变化时,市场便会迫切地想要知道美联储是如何看待此类超预期变化,以及是否会对后续政策选择产生影响,这便产生了第三层预期管理机制。

第三层:不定期的官员讲话

美联储由美国联邦储备委员会(Board of Governors)、联邦储备银行(Reserve Banks)和联邦公开市场委员会(FOMC)三个主要实体组成,其中FOMC由12名成员组成(7名理事会成员、纽约联储银行行长、4名来自其他11家联储银行行长)。在分散投票的决策机制下,共有19人可能会对美联储货币政策产生直接影响,他们在不同场合发表的讲话便成为市场捕捉美联储货币政策潜在边际变化的重要渠道。、

5月以来,美国经济开始出现边际变化,4月新增非农自2023年10月后首次不及预期,核心CPI同比增长录得2021年4月以来最低增幅,重燃市场降息预期。在此背景下,多位美联储官员先后谈及经济数据及美联储货币政策,以及时向市场传递政策信息,发挥市场预期管理功能。

5月16日,美联储三号人物、纽约联储主席威廉姆斯表示,4月CPI指数降温虽表明通胀压力逐渐缓解,但仍不足以使其确信价格压力会可持续地向美联储2%的通胀目标前进,因此暂时不会降低利率。5月20日,美联储二号人物、副主席杰弗逊表示,虽然4月的通胀数据令人鼓舞,但现在判断通胀水平是否会持续放缓还为时尚早。5月21日,被视为下一任美联储主席热门人选的美联储理事沃勒则明确释放鹰派信号,表示4月的通胀数据并不至于改变其观点,在支持货币政策宽松前需要看到更多通胀放缓的证据。

美联储重要官员讲话与FOMC会议及相关材料,共同组成了覆盖全频段的美联储预期管理机制,即以FOMC会议及相关材料形成预期大方向,再通过及时跟踪数据发布情况的相关发言进行实时预期修正,从而保障市场预期维持在合理区间。

进一步思考美联储预期管理机制,我们认为,在不同时期,美联储的预期管理目标或许会有些许差异。

在货币紧缩或扩张周期,美联储希望“凝聚共识”,即通过多渠道的信号释放,让市场及早领会美联储政策意图,从而提前调整交易行为,减少对金融市场的额外冲击。

在货币政策过渡期,即政策利率维持不变、但有向紧缩或扩张方向变化的趋势,美联储或许希望“打散共识”,以当前情况为例,我们认为美联储并不希望市场形成较为统一的降息预期,当数据支持降息时,美联储通常会释放鹰派信号,当数据不利于降息时,美联储则多进行鸽派发言,以此形成彼此对冲。此举或更多旨在避免市场对货币政策过多押注投机,以防在政策预期落空时对金融稳定产生不利影响。

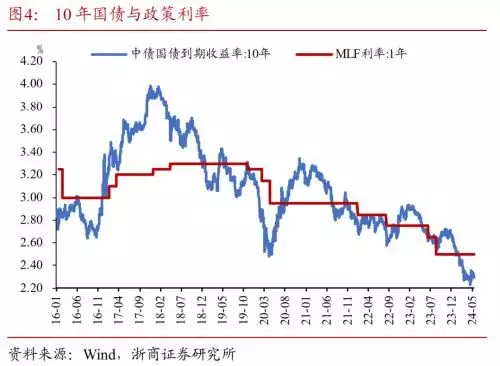

我国央行加强热点问题回应,有效引导市场预期。近期来看,围绕当前长期收益率问题,4月23日《金融时报》刊登央行有关负责人接受采访的报道,提出“长期国债收益率总体会运行在与长期经济增长预期相匹配的合理区间内”。5月17日,《金融时报》再度刊发题为《长期国债收益率反映经济增长预期 债券市场供求有望回归均衡》的文章,末尾援引市场人士分析表示,“2.5%至3%可能是长期国债收益率的合理区间”。

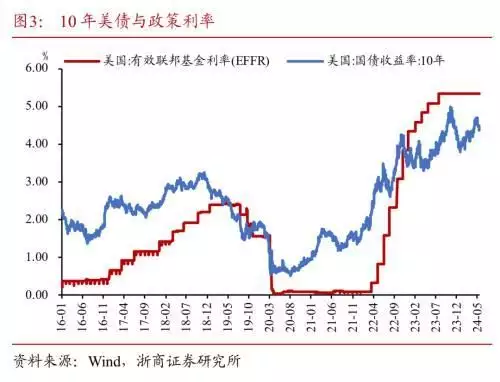

整体来看,无论是海外还是国内,债券市场都呈现出以政策利率为中枢上下波动的行情特征。我们认为,及时理解并把握央行所希望传达的政策信号,对债券市场投资意义重大。

二、风险提示

对美联储政策认知可能存在偏颇;

海外与国内在经济环境、政策制度等多方面存在差异,海外经验对国内的指导意义或许有限。

本文源自券商研报精选

吕万里:

7秒前:在货币政策过渡期,即政策利率维持不变、但有向紧缩或扩张方向变化的趋势,美联储或许希望“打散共识”,以当前情况为例,我们认为美联储并不希望市场形成较为统一的降息预期,当数据支持降息时,美联储通常会释放鹰派信号,当数据不利于降息时,美联储则多进行鸽派发言,以此形成彼此对冲。

柳时元:

2秒前:具体来看2024年5月FOMC会议:

张潘靓子:

7秒前:50%提升至3.

Yakovlev:

3秒前:25%-3.